一、「双11」消费数据分析

「双11」成交额继续上升,但整体增速放缓。2021年「双11」全网成交9651亿元,同比增长12.22%,相较2020年29%的增速出现下滑。天猫与京东仍然占据寡头地位,占全网成交额的92.15%。整体来看,「双11」在近期消费遇冷背景下表现平稳,天猫增长乏力不及预期,京东受益于商家二选一禁令增长亮眼。

多方入局参与「双11」角逐,新兴渠道正在崛起。新零售电商、直播电商与社区团购等平台今年也参与「双11」活动,竞争加剧,但仍未冲击原有电商格局。「双11」期间(B2C统计口径为11日当天,其余为1-11日),B2C综合电商、主流直播电商、主流新零售电商与社区团购电商平台GMV分别为3146.28亿、737.56亿、197.21亿元、133.75亿元。B2C电商中,天猫占比57.8%,同比下降1.5%,京东占比稳步提升,拼多多占比达到6.4%。直播电商中,抖音与快手完善电商生态,通过建立明星和品牌直播间抢占市场份额。总体而言,B2C综合电商仍是「双11」活动主流平台,但GMV同比下降5.5%,一方面受到「双11」活动周期延长影响,另一方面直播电商与新零售电商也分流了部分销售额。

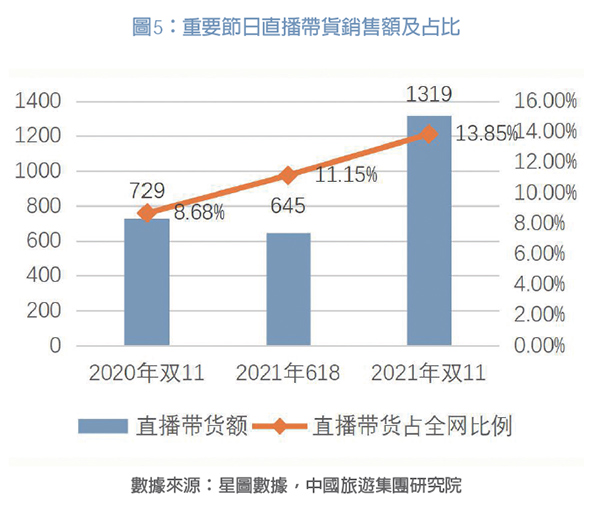

直播带货成为重要营销模式,头部聚集效应明显。以直播带货和明星直播间为主的直播电商兴起,侧面反映出直播行业正在「双11」甚至整个电商销售流程中发挥重要作用。据统计,「双11」期间(10月20日-11月1日),直播电商销售额达到1319亿元,同比大涨104.5%,远超市场增速,占全网销售总额比例达到13.85%。淘系直播点淘仍占据榜首,快手与抖音销售额分列第二、第三。目前直播带货仍以达人直播为主,销售份额占比78%,店播占比为22%,主播中二八效应尤其显著,李佳琦与薇娅「双11」预售当天,销售额分别达到106.5亿与82.5 亿,成为「双11」带货主播的第一、二名,而第三名销售额仅9.3亿,超头主播形成断层优势。

二、细分行业情况

(一)美妆护肤品类

美妆护肤品类「双11」呈现高景气,品类增幅超过市场整体水平。头部综合电商是主要战场,直播电商美护品类占比攀升。天猫、京东与拼多多「双11」美护类产品销售额达到452亿元,占品类总销售额的83%。国际大牌仍占据主导,国产品牌迅速扩张,但整体排名逐渐掉队,开始布局新兴电商。从排名看,2021年「双11」美护产品全网销售额前十里国际品牌占据九席,国产品牌仅有薇诺娜一个。从销售额看,护肤品牌国货增长迅猛,头部品牌表现突出,美妆品牌后继发展乏力。从渠道看,在国际大牌进军头部电商背景下,国产品牌另辟蹊径布局全渠道电商,抢先进入新兴直播电商市场获取红利。

(二)服饰

国货表现突出,安踏、李宁领跑运动品牌。新疆棉事件后,国际运动品牌在中国普遍遇冷,国货品牌崛起,在今年618大促中已经出现反超趋势,「双11」期间国货增长亮眼。据安踏官方披露,11月1 日-11日安踏集团(不含Amer Sports)电商累计成交额超过46.5亿元,同比增长61%,在运动鞋服行业市场份额超过22%。11月1日-11日天猫李宁官方旗舰店销售额达到10.6亿元,同比增长38%;天猫中国李宁旗舰店销售额同比增长52%,天猫李宁跑步旗舰店、天猫李宁儿童旗舰店销售额分别同比增长108%和150%。根据天下网商发布运动服饰销售排行榜,安踏与李宁超越阿迪达斯,在榜单分列第二、三位。

(三)旅游

旅游业多主体参与「双11」,为疫情下旅游发展注入新动能。飞猪数据显示,2021年「双11」活动商品成交额同比增长超60%,12个品牌成交额突破1亿元,比2020年增加了3个。「双11」期间包括主播、达人在内的内容生态带来的新用户同比增长超70%。希尔顿新增会员数超40万,长隆新增会员数超12万。今年「双11」冰雪旅游成为热门产品, 冰雪旅游商品销量同比增长206%,其中长白山滑雪酒店套餐累计销量超10万件。除传统的「双11」活动参与者OTA外,今年部分酒店、民宿和景区也参与到大促之中,参与「双11」的乡村民宿数量创下新高,其中近7成是首次参加。截至11月12日零点, 乡村民宿套餐销量同比增长超16倍;小猪民宿进驻薇娅直播间,截至11月3日,民宿套餐共售出超过26000套;薇娅直播间的随心住产品售出超过11400 套。今年旅游产品也首次列入天猫满200减30元活动之中,这种「预约未来旅游」的囤货模式一定程度上提振了旅游消费,但由于后续出行的不确定性以及疫情反复影响,旅游产品一直难以成为「双11」爆款。

三、国货的机遇与挑战

国潮正在成为市场的消费热点。2020年我国国货品牌的渗透率已经达到91.4%,刚过去的「双11」中国货也显示出其旺盛的生命力,除消费类国产品牌销售成绩突出外,一些中华老字号品牌也受到消费者青睐,「双11」当日220家老字号品牌在天猫「双11」销售额同比增长超100%;古风商品销量同比大增,「双11」笔墨纸砚交易额同比增长超过100%。国潮席卷消费市场的背后折射出的既是中华文化的意识觉醒,也是国货冲出重围的具象表现。

(一)机遇

国货崛起符合建立双循环扩大内需要求,未来可能成为政策扶持方向。中美关系摩擦叠加新冠疫情影响,进出口贸易与海外消费受到一定程度抑制, 2020年中央提出建立国际国内双循环新发展格局, 推动消费扩容升级,鼓励新消费业态发展,以消费拉动上游产业链,国潮与国货品牌的迅速发展为引导消费回流和扩大内需提供新的路径,未来将成为受政策鼓励行业。国务院关于印发《中国制造2025》的通知中指出,要加速我国品牌价值评价国际化进程,加大中国品牌宣传推广力度,树立中国制造品牌良好形象。《国务院办公厅关于发挥品牌引领作用推动供需结构升级的意见》也提出,要加强自主品牌宣传和展示,倡导自主品牌消费,引导境外消费回流。最新发布的《海南省「十四五」建设国际旅游消费中心规划》中也提到引入中华老字号餐饮,支持海南老字号做强做大,国货正在成为消费市场中的重要一环。

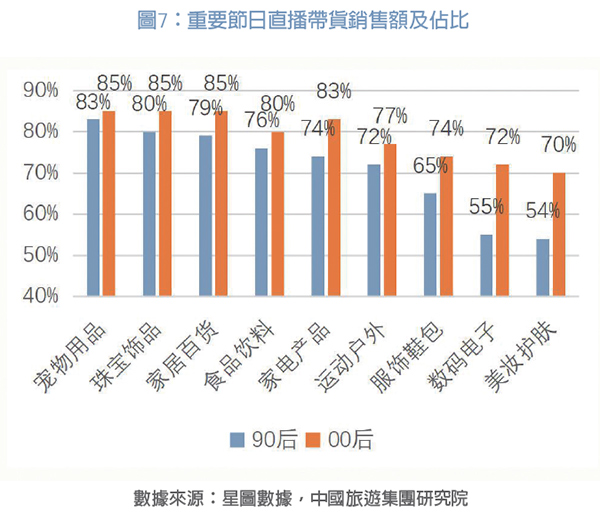

Z世代是国潮的主要追随者,其消费能力强,消费意愿高。Z世代尤其是其中的00后是国潮的主要消费群体,根据Quest Mobile数据,95后对国潮短视频关注度最高;而极光大数据调研显示,相较90 后,00后对于国产品牌购买偏好度更高,尤其在服装鞋包、数码电子和美妆护肤品类中偏好分化尤其明显,00后对这三种品类购买偏好性远高于90后。纵观中国消费市场结构,Z世代正在成为消费市场的主力军,2020年Z世代人口规模达到2.64亿,占总人口的19%,这一群体消费能力强且处于成长期,每月的可支配收入超过3500元,远超过全国居民人均可支配收入2683元,据头豹研究院测算,预计到2025 年,Z世代人均年支出将增长70%;同时消费意愿高,愿意为兴趣和时尚买单,据2019年数据,Z世代贡献了国内40%的消费额,尤其在时尚花费中,平均每年花费5.13万元。Z世代尤其是00后消费仍有扩张潜力,以该代际为主要客群的国货品牌未来还将迎来新的增长。

国货品牌善于撬动营销热点,吸引消费者眼球。国产品牌在营销方面尤其敏锐,在新平台和新模式出现并壮大的前两年往往可以迅速抢占市场获得红利, 彩妆品牌花西子乘直播带货东风,与头部主播李佳琦合作,连续三年「双11」进入美妆排行榜前十;完美日记通过跨界IP联名,宣传国潮文化等方式建立消费者认知,在短视频平台和小红书等社交媒体加大营销投入方式在2020年斩获彩妆排行榜第一。在如今天猫、京东等综合电商可转化用户规模见顶,电商平台竞争白热化的背景下,国产品牌自建店铺直播间,广泛参与多平台直播带货,加码快手抖音等新兴电商业务,可能赢得先机影响现有市场格局。

(二)挑战

国货产品同质化严重,产品质量难以保证。伴随文化觉醒与爱国意识而出现的国货潮流,受信息时代催化而产生,同时又通过互联网媒介迅速传播,在发展过程中不可避免带上了「流量」与「网红」的标签,也滋生出一批同质化、质量良莠不齐的品牌与产品。以服装为例,今年双十一期间,衣服上印有「中国」「CH」「China」等文字或元素的品牌服装超过1200种;从化妆品来说,国产化妆品采用代工厂模式,产品技术壁垒弱,导致大部分彩妆品牌定位相似,产品同质化程度高,例如完美日记在爆火之后,市场上很快出现「山寨」和「平替」产品,直接影响品牌上升空间。高度同质化的产品容易催生恶性价格竞争,而重营销轻产品的模式导致口碑下滑,产品复购率低,部分国货品牌在最初爆发后销量难以为继。

头部企业初现峥嵘,但整体国货的品牌影响力较弱。消费者对国货态度两极化,一部分将国货当做消费潮流,支持购买「国货之光」,另一部分对国货仍然怀有低端劣质的刻板印象。以化妆品为例,从今年双十一情况看,头部品牌强者恒强,薇诺娜进一步巩固舒缓修复的品牌定位,销量稳步上升,完美日记和花西子虽然排名下滑,在双十一仍然保持国产彩妆领头羊地位。但从整体情况来看,国货仍未建立其品牌影响力,一方面,头部国产品牌在「双11」大促中主要采用与超头主播合作的模式,虽然也在各个平台开设店铺直播间,但销量主要还是依靠两大超头主播,薇诺娜在淘宝销售额占比超过80%,虽然实现全平台覆盖,但其他店铺自营渠道号召力较弱。另一方面,除头部品牌外大部分国货品牌主要针对平价和下沉市场,产品较低端,未形成明晰的品牌定位。大多数的品牌情况可以反映一个行业的现状,国产化妆品产业还没有形成有吸引力的标签,行业内部亟待整合。

消费市场竞争激烈,国际大牌仍占据主动。新冠疫情对全球经济产生巨大影响,据《世界经济展望》数据,2020年世界经济下跌3.5%,中国经济增长率为2.3%,是全球唯一经济正增长国家。在可选消费的重要部分个人奢侈品市场中,2020年全球规模同比缩水23%,而中国大陆奢侈品消费逆势上涨48%,到2025 年中国有望成为最大奢侈品市场。兼之海南离岛免税政策利好,中国市场正在成为全球消费品牌关注的焦点。国际品牌纷纷加码中国市场,布局在线电商,部分品牌降低「非关税差价」,选择中国作为产品首发地,面对更加激烈的竞争,国产品牌的市场空间可能受到挤压。以化妆品为例,从「双11」销量上可以窥见,国际品牌仍占据绝对优势,2017年国产品牌还占据双十一榜单前二,而当国际化妆品牌全面参与双十一大促,国产品牌在榜单上逐渐掉队。目前,国际品牌在运营能力、产品质量、规模效应和品牌影响力上都远超国产品牌,未来如果加大对中国市场投入, 国产品牌将面临更加激烈的竞争。